Μείωση ασφαλιστικών εισφορών δημοσίων υπαλλήλων (εγκύκλιος)

Εγκύκλιο ς ΕΦΚΑ με θέμα «Μείωση ασφαλιστικών εισφορών υπαλλήλων που απασχολούνται στο Δημόσιο Τομέα κατ΄ εφαρμογή του άρθρου 48 του Ν.4670/2020»

Αναλυτικά η εγκύκλιος

Σας κοινοποιούμε τις διατάξεις του άρθρου 48 του Ν.4670/2020 (ΦΕΚ 43/Α’/28-2-2020) « Ασφαλιστική μεταρρύθμιση και ψηφιακός μετασχηματισμός Εθνικού Φορέα Κοινωνικής Ασφάλισης (e- ΕΦΚΑ ) και άλλες διατάξεις » με τις οποίες προβλέπεται από 1/6/2020 μείωση ασφαλιστικών εισφορών εργοδότη-ασφαλισμένου που αφορούν στις συνεισπραττόμενες εισφορές (υπέρ κλάδου ανεργίας, εργατικής κατοικίας και εργατικής εστίας) για τους υπαλλήλους που απασχολούνται στο ∆ημόσιο Τομέα και για τους οποίους υπάρχει υποχρέωση απεικόνισης της ασφάλισής τους στην ΑΠΔ ΔΗΜΟΣΙΟΥ, και σας παρέχουμε τις ακόλουθες οδηγίες για την εφαρμογή τους:

ΚΟΙΝΟΠΟΙΟΥΜΕΝΕΣ ΔΙΑΤΑΞΕΙΣ – ΔΙΕΥΚΡΙΝΙΣΕΙΣ

Με τις διατάξεις του άρθρου 48 του Ν.4670/2020 ορίζεται ότι:

«Από την 1 η Ιουνίου 2020 στις περιπτώσεις πλήρους απασχόλησης οι ασφαλιστικές εισφορές των μισθωτών μειώνονται κατά 0,90 ποσοστιαίες μονάδες ως ακολούθως :

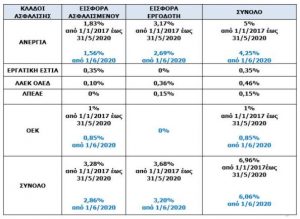

1.Κατά 0,75 ποσοστιαίες μονάδες (πμ ) των ασφαλίστρων υπέρ κλάδου ανεργίας . Η μείωση επιμερίζεται κατά 0,48 πμ στο ασφάλιστρο του εργοδότη και κατά 0,27 πμ στο ασφάλιστρο του εργαζόμενου . Το συνολικό ασφάλιστρο υπέρ ανεργίας διαμορφώνεται σε 4,25% και κατανέμεται 2,69% στον εργοδότη και 1,56% στον εργαζόμενο .

2.Κατά 0,15 ποσοστιαίες μονάδες ( πμ ) των ασφαλίστρων υπέρ του Ενιαίου Λογαριασμού για την εφαρμογή Κοινωνικών Πολιτικών ( ΕΛΕΚΠ ) του άρθρου 34 παρ .4 περίπτωση β΄του Ν .4144/2013 ( Α΄ 88), η οποία μειώνεται από την εισφορά που προβλέπεται στο άρθρο 7 παράγραφος 1, περίπτωση β΄ εδάφιο α΄ του Ν . ∆ . 2963/1954 ( Α΄ 195) και αφορά αποκλειστικά ασφάλιστρο του εργαζόμενου . Το αντίστοιχο ασφάλιστρο του εργαζόμενου υπέρ ΕΛΕΚΠ διαμορφώνεται σε 1,20% και κατανέμεται 0,85% υπέρ ΟΕΚ (Ν . ∆ . 2963/1954) και 0,35% υπέρ πρώην ΟΕΕ ( Ν .678/1977, Α΄ 246 και άρθρο 7 του Ν .3144/2003, Α΄ 111).

Κατόπιν τούτου, σύμφωνα με τα ανωτέρω αναφερόμενα, διευκρινίζεται ότι, η μείωση ασφαλιστικών εισφορών που προβλέπεται από τις κοινοποιούμενες διατάξεις, συνολικά κατά 0,90 ποσοστιαίες μονάδες (πμ) αφορά στις συνεισπραττόμενες εισφορές υπέρ κλάδου ανεργίας καθώς και υπέρ του Ενιαίου Λογαριασμού για την Εφαρμογή Κοινωνικών Πολιτικών (ΕΛΕΚΠ) και δεν αφορά σε εισφορές του κλάδου κύριας σύνταξης.

Συγκεκριμένα προβλέπεται:

- Για τον κλάδο Ανεργίας η μείωση ανέρχεται σε 0,75 ποσοστιαίες μονάδες, αφορά σε εργαζόμενους και εργοδότες και επιμερίζεται κατά 0,48 πμ στο ασφάλιστρο του εργοδότη και κατά 0,27 πμ στο ασφάλιστρο του εργαζόμενου. Κατά συνέπεια, το συνολικό ασφάλιστρο υπέρ ανεργίας διαμορφώνεται σε 4,25% και κατανέμεται 2,69% στον εργοδότη και 1,56% στον εργαζόμενο.

- Όπως είναι γνωστό, με τις διατάξεις του άρθρου 34 παρ.4 του Ν.4144/2013 όπως ισχύει, ο Λογαριασμός Κοινωνικής Πολιτικής (με έσοδα προερχόμενα από τους καταργούμενους Οργανισμούς του ΟΕΚ και του ΟΕΕ) και ο Λογαριασμός για την Απασχόληση και την Επαγγελματική Κατάρτιση (Λ.Α.Ε.Κ.) ενοποιήθηκαν λειτουργικά σε λογαριασμό με την επωνυμία «Ενιαίος Λογαριασμός για την Εφαρμογή Κοινωνικών Πολιτικών (Ε.Λ.Ε.Κ.Π.)».

Πόροι του Ε.Λ.Ε.Κ.Π, σύμφωνα με το άρθρο 34 του Ν.4144/2013 όπως τροποποιήθηκε από τις διατάξεις του Ν.4254/2014, ορίζονται:

Α) Εργοδοτική εισφορά 0,24% υπέρ του Ειδικού Λογαριασμού Προγραμμάτων Επαγγελματικής Κατάρτισης και Εκπαίδευσης ( Ε.Λ.Π.Ε.Κ.Ε.).

Β) Εργοδοτική εισφορά 0,12% υπέρ του Ειδικού Κοινού Λογαριασμού Ανεργίας (Ε.Κ.Λ.Α.)

Γ) Εισφορά εργαζομένου 0,10% υπέρ του Ειδικού Κοινού Λογαριασμού Ανεργίας (Ε.Κ.Λ.Α.)

∆) Εισφορά 1% υπέρ Ο.Ε.Κ., προβλεπόμενη από το άρθρο 7 της παρ. 1 περ. β΄ εδάφιο 1ο του Ν.∆. 2963/1954 (Α΄195) η οποία βαρύνει τον ασφαλισμένο. Η εισφορά αυτή δύναται να βαρύνει τον οικείο εργοδότη εν όλω ή εν μέρει εφόσον αναλάβει το αντίστοιχο βάρος.

Ε) Εισφορά 0,35% υπέρ Οργανισμού Εργατικής Εστίας (ΟΕΕ) η οποία βαρύνει τον ασφαλισμένο.

Κατά συνέπεια, με τις κοινοποιούμενες διατάξεις του άρθρου 48 του Ν.4670/2020 από 1/6/2020 επέρχεται μείωση κατά 0,15 ποσοστιαίες μονάδες (πμ) στην εισφορά της ανωτέρω αναφερόμενης περίπτωσης ∆’ που αφορά σε εισφορά υπέρ Ο.Ε.Κ., έτσι ώστε αυτή διαμορφώνεται από 1% σε 0,85%.

Διευκρινίζεται ότι, οι υπόλοιπες προβλεπόμενες εισφορές που αναλυτικά αναφέρονται ανωτέρω εξακολουθούν να ισχύουν ως έχουν

Συγκεκριμένα οι συνεισπραττόμενες εισφορές διαμορφώνονται ως εξής:

2. ΕΝΑΡΞΗ ΕΦΑΡΜΟΓΗΣ

Σύμφωνα με το πρώτο εδάφιο του άρθρου 48 του Ν.4670/2020 (ΦΕΚ 43/Α’/28-2-2020) ως ημερομηνία έναρξη εφαρμογής της εν λόγω διάταξης ορίζεται η 1/6/2020.

Κατά συνέπεια, τα νέα ποσοστά συνεισπραττόμενων εισφορών, όπως παρουσιάζονται στον ανωτέρω πίνακα θα χρησιμοποιούνται για τον υπολογισμό των εισφορών περιόδων ασφάλισης από 1/6/2020 και εφεξής .

- Η εγκύκλιος είναι διαθέσιμη, εδώ.

Διαβάστε τις Εκπαιδευτικές Ειδήσεις, με την αξιοπιστία και την εγκυρότητα του edweek.gr

Μοιράσου το άρθρο:

| Αν η εικόνα υπόκειται σε πνευματικά δικαιώματα παρακαλούμε να μας ενημερώσετε για να την αντικαταστήσουμε. |